来源:商会自媒体发布者:1 发布日期:2015-09-08

作为中国多层次股权市场的重要一环,新三板承担着解决中小企业融资难的任务。但转板、分层、竞价等制度的缺失,让新三板的发展走到了第一个瓶颈。

作为中国多层次股权市场的重要一环,新三板承担着解决中小企业融资难的任务。但转板、分层、竞价等制度的缺失,让新三板的发展走到了第一个瓶颈。

作为发行、上市以及融资制度最为灵活的新三板市场,革新的步子是不是可以迈得更大一些?

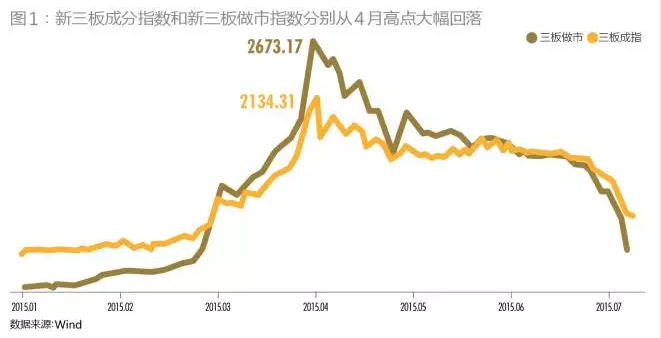

尽管随着A股二级市场出现剧烈调整,新三板成分指数和新三板做市指数分别从4月高点回落39%和58%,但2015年上半年的新三板仍能用火爆来形容。截至2015年7月21日,挂牌企业剧增至2794家,这意味着新三板挂牌企业数量首次超过沪深A股上市公司数量总和,已经成为多层次资本市场的重要组成力量。此外,还有800余家企业正在审核通道排队。而券商投行人士表示,相关业务团队已经满负荷运转,储备项目完成都有一定困难,没法再“接单”。

为何新三板能够如此火爆?一方面是A股的牛市行情,让企业股东对资本市场充满向往。另一方面则是中小民营企业登陆创业板门槛较高,并且A股发行“堰塞湖”问题尚未完全解决,排队队伍太长也是促成大量企业转向登陆新三板的重要因素。

归根结底,新三板受到企业股东欢迎的一个最重要原因就是:制度优势。相较A股市场门槛最低的创业板市场,新三板在对企业股东人数、存续时间、净资产、盈利能力等硬指标的要求上都更为宽松(附表)。另外,按照全国股转公司的审核流程,一家企业从提交材料到最后挂牌,若反馈及时,1-2周即可完成。尽管由于近期企业集中申报的情况,审核周期有所延长,但相较于主板,这一审核流程已做到了顺畅便捷。未来将以券商为单位进行批量审查,信息披露真实性责任前移,企业上板效率将会再上一个层次。

定增魅力无限

与A股市场不同的是,在新三板挂牌,不等同于IPO,企业在这一过程中并不能够直接融资,因此大量企业都选择通过定向增发的方式融资,而新三板也就此大开方便之门。

首先,新三板股票转让不设涨跌幅限制,定增价格可以通过参考公司每股净资产、市盈率、所处行业、成长性等因素,与投资者沟通后确定,而不用像A股市场一样局限于近期价格水平。

其次,A股市场定增要求10名以下的特定投资者,并且还需要中国证监会审核通过才可发行。而新三板公司只要求发行对象不超过35名,股东人数在200人以下,或者在12个月内发行股票累计融资额低于公司净资产20%的,发起定增即只需备案而不用向证监会申请核准。有意思的是,如果公司向在册股东定向发行,都不用占用35名认购投资者数量的名额。就算新三板公司定增达到了要经证监会核准的情况,也可采用储架发行制度—一次核准,多次发行再融资,从而减少行政审批次数,提高融资效率。

最后,也是对新三板投资者最有吸引力的一点,就是新三板定增对限售期上的规定与A股市场有明显不同。按照当前的规则,投资者参与A股公司定增,所获得股份将会有1年或3年的锁定期。而在新三板市场上,除了公司董事、监事、高级管理人员所持新增股份,其他参与新三板定增的投资者所获得的股份是没有锁定期的,投资者在获得股票之后即可卖出获利。

正是由于新三板有如此优惠,曾经对新三板半推半就,甚至还要领到地方政府“大红包”补贴,才肯登陆新三板的企业,现在则变成了“拼命”上新三板。道理很简单,这些企业距离A股上市条件或许还有些距离,而作为民营中小企业,获得银行贷款不仅难度大,利息成本还高,如果新三板能够方便地开展融资业务,何乐而不为?

事实也是如此,大量公司登陆新三板之后,马上就展开定增融资工作。2014年全年,新三板公司合计开展定增484次,融资244亿元。而仅仅在2015年上半年时间里,新三板企业合计开展定增522次,融资230亿元,几乎与2014年全年持平。

新三板公司定增融资如此红火,与投资者的积极参与密不可分。九鼎投资、宏流投资、朱雀投资等多家知名私募也都发行了专项投资于新三板的产品。由于市场销售火爆,有些新三板产品在投资说明会后立马就被认购完毕,发行机构都来不及将产品推介信息放到网站上。火爆的结果就是,仅仅统计备案了的私募基金,目前市场上已经有371只专门投资于新三板市场的基金,按保守估计平均每只产品5000万至1亿元的规模,这些产品一共可以提供180亿-370亿元的购买力。如果加上一部分没有备案的新三板基金,数量可能会达500只,足以消化新三板公司定增的资金需求。

掘金定增风险不小

新三板公司的一个特点就是股票供应量较小,大量投资者追逐的结果就是其股票一度“热得发烫”。2015年以来,三板成指最高涨幅达127%,三板做市指数高居169%。市场中如中科招商等热门公司的定增,甚至需要靠“抢”才能拿得到。

不仅投资者参与踊跃,新三板定增的一些发行方式和定价模式,也是A股市场公司难以企及的。以伯朗特为例,在2014年3月和10月,公司大股东大比例参与的三次增发,增发价仅1元。而在当年12月,公司进行了第四次增发,发行价格大幅跃升至8元。短短两个月多一点的时间里,公司定增估值水平暴增7倍。

新三板公司估值之所以会在短期内剧烈波动,与其流动性差的现状密切相关。尽管挂牌家数早已超过2600家,但其中做市交易的公司仅550家,占比仅20%。而协议交易的公司几乎就没有流动性。交易完全在场外进行,估值波动就更大了。

此外,与彼时创业板高达100倍市盈率以上的整体估值相比,新三板平均估值水平在40-50倍之间。较大的估值差异会让股东产生惜售心理,想等日后转板创业板后再卖个好价钱,从而又进一步限制了新三板股票的供给。

短期获取暴利的可能,加上参与定增没有限售期,让各路投资者对新三板投资趋之若鹜。非理性认购新三板产品,成为新三板指数持续攀升的重要推手。但此后大量外部投资者都希望通过做市商做市择机减持卖出,新三板二级市场交易容量的限制,却将他们的暴富美梦打回原形。

7月14日至16日,新三板总成交量连续三日不到4亿元,二级市场承接力量持续在低位徘徊,让观望情绪持续升温。结果就是,“延期认购”、“延迟缴款”等公告大量增加,给新三板“小额、快速、高效”的金字招牌蒙上了一层阴影。流动性弱,再加上A股市场剧烈调整,新三板市场也随之出现剧烈动荡(如图)

在此过程中,大量的新三板公司股价跌破定增价,参与定增的投资者如果没有来得及卖出,都将被套。而更可怕的是,随着市场的走弱,缺乏流动性的新三板公司很可能遭遇投资者集中出逃形成的“踩踏”,从而面临更严峻的损失。截至7月7日,定增大热门中科招商的股价仅为10.85元,距离其已经实施的定增价格18元,有40%的折让。有数据显示,新三板定增破发公司已有近200家,约占整个新三板定增市场的20%。实际上,有相当多的公司由于没有市场交易量,定增投资者根本没有退出渠道,而未被统计到破发数据中。未来这些公司如果实行做市商制度,新三板定增破发比例还有可能大幅升高。

对定增的制度性制约

一级市场定增火爆,二级市场交投冷清,是目前新三板市场的特征,这对参与定增的投资者来说其实非常危险。通过定增获得的股票想在二级市场交易出售,可二级市场却没有足够的流动性承接,于是股价承压,整个新三板二级市场卖盘沉重,市场应接不暇。这对新三板市场来说是 “硬伤”,也是其制度设计中有待完善的地方。

首先是新三板公司翘首期盼的转板制度。早前,国务院在推出创业创新政策“大礼包”时提到,加快推进全国股转系统向创业板的转板试点。近期,全国中小企业股份转让系统有限责任公司有关负责人就表示,年底将推出新三板转板试点,主要是打通与创业板的转板通道。转板的实施,一方面可以解决部分新三板优质公司由于流动性不佳而导致的估值偏低的问题;另一方面,新三板公司如果能够顺畅转板到创业板或者战略新兴板,都将提高新三板对投资者的吸引力,更多投资者参与有助于缓解新三板的流动性难题。

增强新三板流动性的另一个方法就是降低准入门槛。目前,作为专业投资者的市场,新三板对投资者准入的要求要比A股市场严格许多:注册资本500万元以上法人机构,或实缴资本500万元以上的合伙企业;市值500万元以上,且具有两年以上证券投资经验,或具有财经等相关专业背景或培训经历的自然人。在新三板火热时期,大量投资者为了符合开户门槛,使用了借钱“垫资”开户的方式,尽管这样客观上增加了新三板流动性,但由于资金成本的存在,让这批投资者更加急于求成,更容易造成新三板市场的大幅波动。

另一个可以活跃新三板二级市场的制度就是分层、竞价。尽管尚未有具体的时间安排,但按现在的制度设计,推出只是时间问题。分层管理制度就是把不同质地的挂牌公司根据股本、股权分散程度、交易方式等分为不同的层次,类似于金字塔形状,最上层的企业股本很大,股权分散程度较高,这一层采取竞价交易方式;股份较小、股权分散程度一般的公司可以采取做市转让方式;最下一层企业股本较小、股权集中,采取协议转让方式交易。

这样一来,分层制度就像一个隔离墙,将不同风险级别的企业区别开,不同类型的投资者可以根据自己的投资偏好和风险承受能力自由选择在哪一个层级市场投资。分层制度未来如果能够实施,将极大增强新三板市场的吸引力。一方面,最顶层采取竞价交易的公司,流动性会接近A股创业板市场,估值也会有所提升,企业不必转板就既可享受新三板制度上的便利,又能够获得更好的估值水平。另一方面,竞价交易可以有效解决新三板一级市场热、二级市场冷的尴尬局面,并能够吸引更多的投资者参与二级市场交易。

短期来看,转板对新三板企业来说,仍具诱惑力,但未来随着分层、竞价制度的实施,转板或许就不再是最优选项了。二级市场定价和流动性改善,会促进新三板市场的交易容量,反过来又有利于新三板公司的定增,并降低定增破发比例。

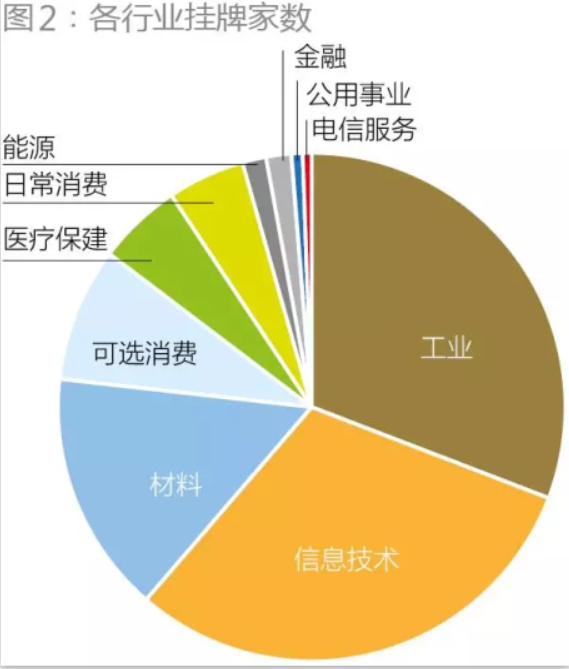

作为一个新兴市场,新三板挂牌公司中,民营工业、信息技术以及材料技术公司是主力,它们是中国大多数民营企业的真实代表,并将成为中国经济的新引擎(如下图)。而大众创业、万众创新的资金来源,仅仅依靠A股市场和银行系统几乎是不可能满足的。因此,作为中国多层次股权市场的重要一环,新三板承担着大量的融资任务。转板、分层、竞价等制度的缺失,让新三板的发展走到了第一个瓶颈。作为发行、上市以及融资制度最为灵活的新三板市场,革新的步子是不是可以迈得更大一些?